부가가치세 신고

복잡한 세금신고로 아까운 시간과 비용을 낭비하며 스트레스를 받고 계십니까?

MTS 세무회계와 상담하고 해결하십시요

서비스문의 : 02-6406-2575

복잡한 세금신고로 아까운 시간과 비용을 낭비하며 스트레스를 받고 계십니까?

MTS 세무회계와 상담하고 해결하십시요

서비스문의 : 02-6406-2575

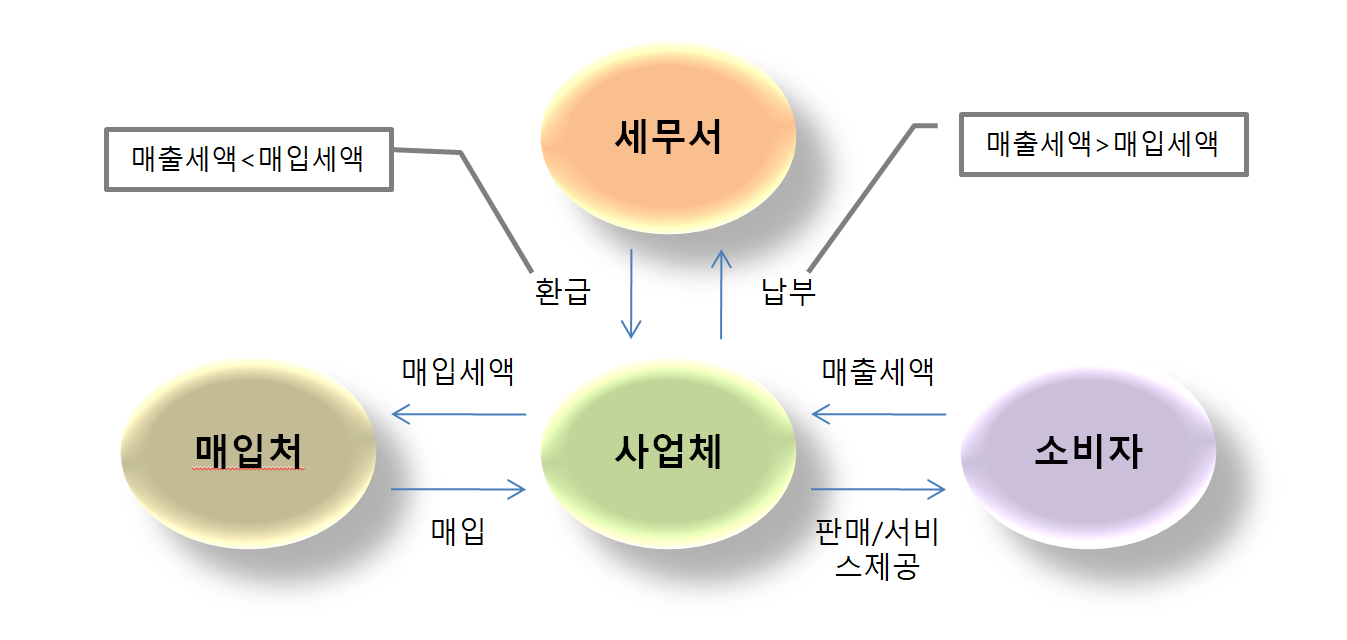

부가가치세란 상품의 거래나 서비스의 제공과정에서 얻어지는 부가가치(이윤)에 대하여 과세하는 세금을 말합니다.

부가가치세는 물건값/서비스 값에 포함되기 때문에 실제 최종소비자가 부담하게 됩니다.

부가가치세는 다음과 같이 계산합니다.

[ 납부할 세액=매출세액(10%)-매입세액(10%)-공제액 ]

※ 매출(매입)세액이란 부가가치세를 제외한 매출(매입)액의 10%를 곱한 금액을 말하며 세금계산서 및 신용카드 매출(매입), 현금매출(매입)을 모두 포함한 것을 말합니다. 매출을 누락하는 경우 세액추징 및 가산세가 부과되며 매입액을 공제받기 위해서는 세금계산서,신용카드전표,현금영수증 등 증빙을 수취해야 합니다.

※ 공제액이란 과세표준 양성화를 위해 정부에서 성실하게 납세한 납세자에 대해 납세금액에 대해 일정부분을 공제해주는 것을 말하며, 대표적인 것은 영수증발행대상 사업자가 신용카드 매출전표 등을 발행하는 경우 납부세액의 1.3%(년간 1천만원 한도)를 공제해주는 신용카드 발행세액공제 등이 있습니다.

| 과세기간 | 신고대상기간 | 신고납부기간 | |

| 제1기 1 . 1 ~ 6 . 30 |

예정신고(법인) | 1 . 1 ~ 3 . 31 | 4 . 1 ~ 4 . 25 |

| 확정신고(법인 및 개인) | 4 . 1 ~ 6 . 30 | 7 . 1 ~ 7 . 25 | |

| 제2기 7 . 1 ~ 12 . 31 |

예정신고(법인) | 7 . 1 ~ 9 . 30 | 10 . 1 ~ 10 . 25 |

| 확정신고(법인 및 개인) | 10 . 1 ~ 12 . 31 | 다음해 1 . 1 ~ 1 . 25 |

부가가치세가 면제되는 개인사업자는 직전년도 연간 수입금액 및 사업장현황을 다음년도 2월 10일까지 사업장 관할세무서에 신고하여야 합니다.

| 사업장현황신고 대상자 | 사업장현황신고 제외 대상자 |

| 병·의원, 학원, 농ㆍ축ㆍ수산물 도·소매업자, 국민주택신축판매업자, 주택임대업자, 연예인,대부업자, 등 기타 부가가치세가 면제되는 재화와 용역을 공급하는 모든사업자 | 부가가치세 면세사업자 중 소규모 영세사업자 등 아래의 경우에는 사업장현황 신고대상에서 제외하고 있습니다. 복권, 담배, 연탄, 우표·인지 등 소매업자 부가가치세 면세대상인 인적용역 제공자(보험모집인 등) 납세조합 가입자(납세조합에서 일인별 수입금액명세서를 제출) |

Mo-Fr: 9:00-18:00

Sat,Sun: Closed